接下來就以此案例來分析與說明,『醫療行為前、中、後』的三階段所對應的保險規劃:

一、醫療行為發生前:

通常在這個時間點,病患呈現極度不安的心理狀態,除了對於健康上的不確定性,也擔心當下的經濟可否支撐未來的醫療花費。這時候病患很常在此時詢問保險業務員:我現在還可以加買醫療保障嗎?

答案是:非常困難

根據保險法第64條規定,訂立契約時,要保人對於保險人之書面詢問,應據實說明。(詳註一)

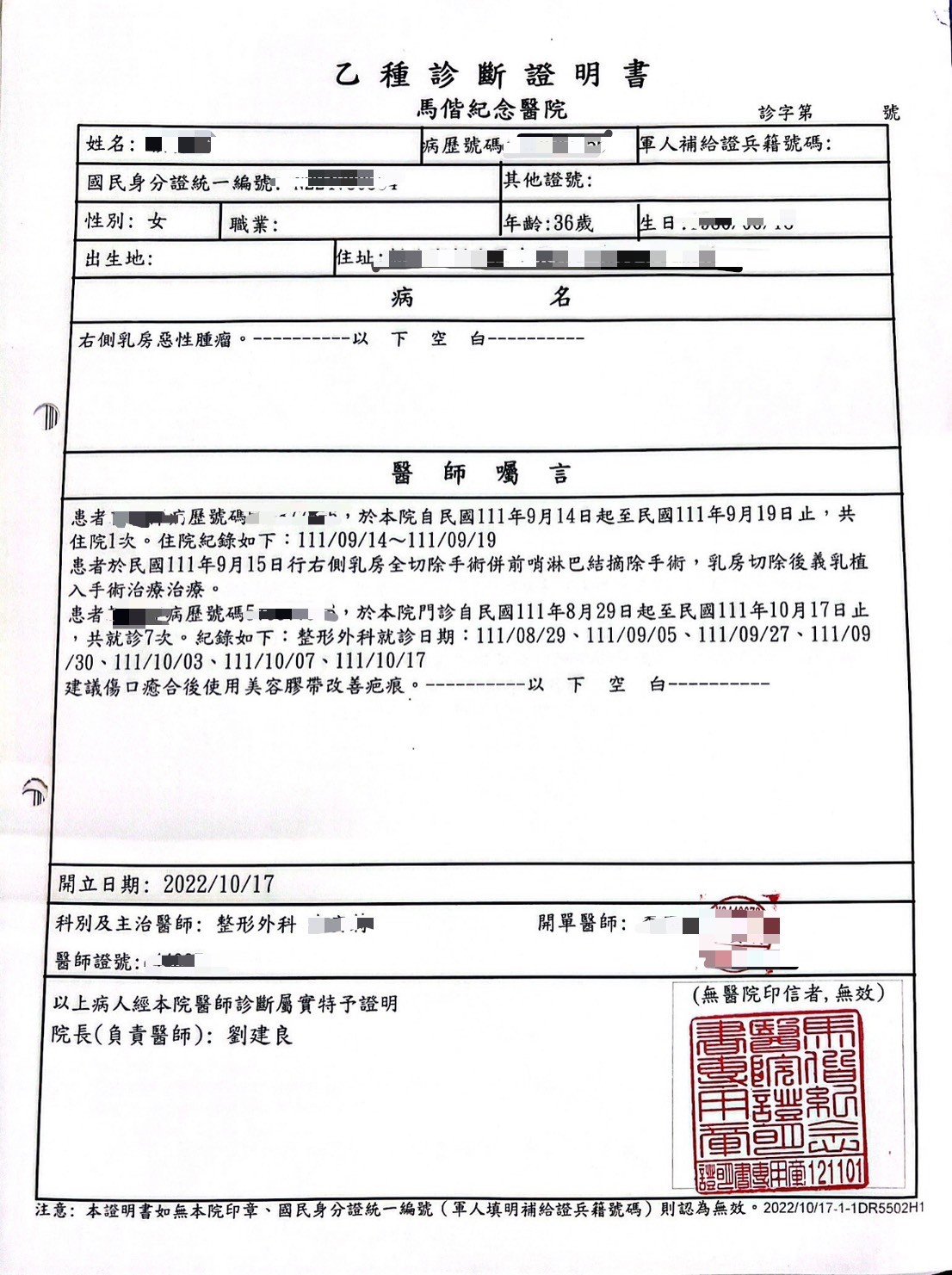

在無法加保的情形下,憑藉的就是本身的存款與過去購買的保單,萬一不足時就必須仰賴親人與朋友的幫忙,而收入中斷更讓人容易產生恐慌,這種對於醫療花費的未知數與變數,在最一開始規劃保險時,可考慮『重大傷病險』、『癌症險』此種一次性給付大筆現金的商品,譬如規劃癌症險100萬,若套用在上述案例上,在檢查報告確診為癌症時就可申請理賠,在治療方式與自費材料、藥品時,才有更多的選擇空間。此類商品特性就是『醫生確定診斷後,就可理賠一筆錢』,此筆資金可以靈活運用,如彌補上治療過程中的收入中斷或者拿來當成購買營養補給品的資金來源。

二、醫療行為發生中

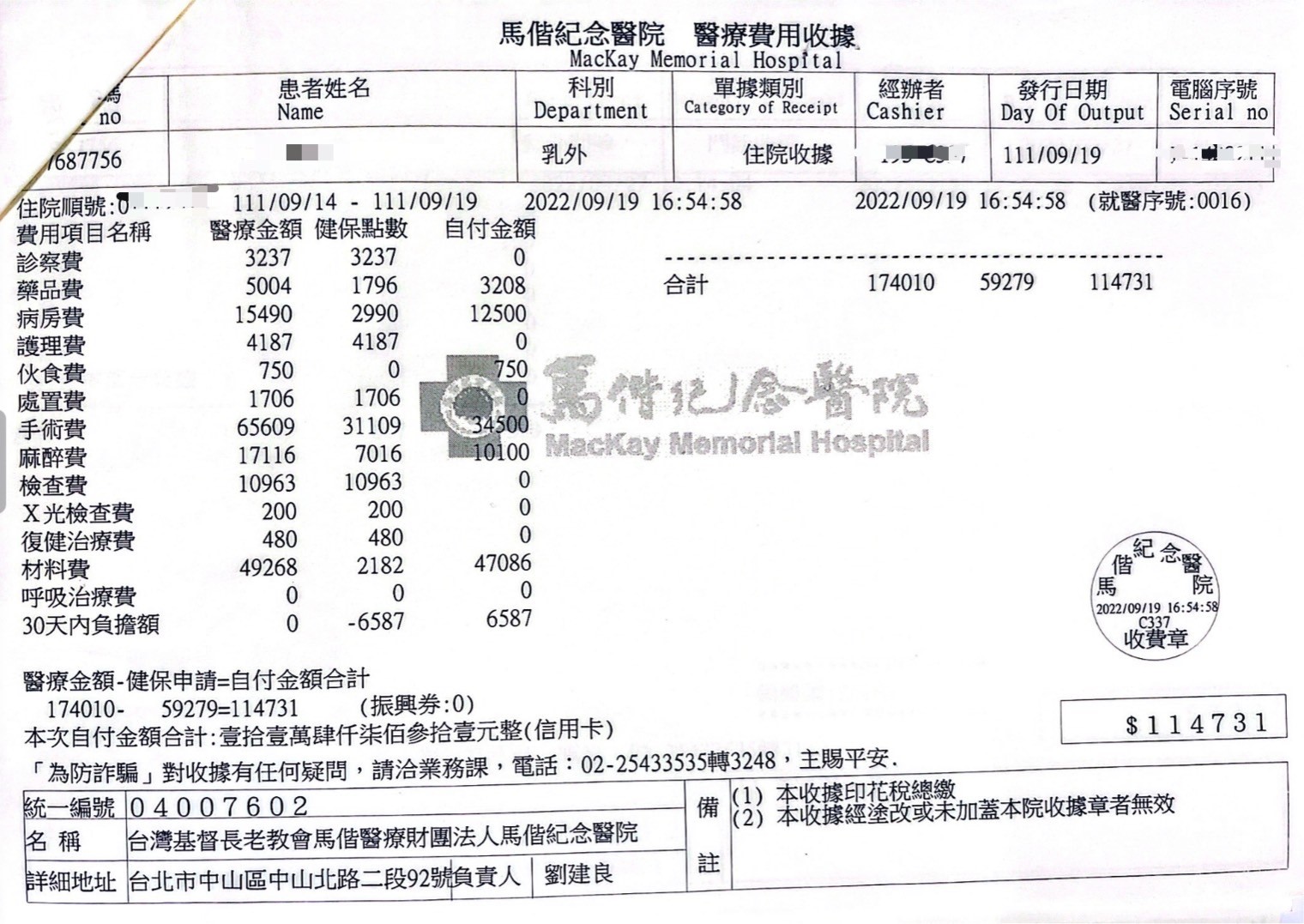

在此次收據當中佔比最高的兩部分,高額『手術費』、『材料費』會很常見嗎?以目前經手過的理賠案例中,在近兩年內屢見不鮮,尤其材料費也會通貨膨脹外,醫療科技的進步也讓材料費日益上升,動輒20萬、30萬的醫材費用早已不是新聞。

『實支實付醫療險』正是解決醫療行為發生中的最佳規劃,而在規劃上要注意到的是“住院醫療費用的額度”,建議目前額度至少要30萬以因應未來持續上漲的醫療費用。

本文不再討論已從市場消失的副本收據實支實付商品,目前市場上的新規劃一律只能採用正本收據申請理賠,一旦檢視自身的保障後發現額度不足,請多善用“自負額型實支實付“的規劃來提高額度。

三、醫療行為發生後

出院後不代表疾病已完全康復,甚至需要面臨一段時間的復健療養,此時在經濟上有兩大風險:

- 需額外有人在家照顧的成本

- 在家療養喪失原有工作能力

保險公司也針對這情況發展出兩大類商品,失能險&長期照護險

失能險:

目前市場僅有因意外導致失去工作能力的商品規劃,建議本身職業等級較高、工作性質較危險的人可選擇投保。

長期照護險:

主要以生理或認知功能喪失達到需要長期照護狀態時啟動理賠,一般以巴氏量表為判定依據之一,簡而言之就是針對失智或失能致需要被照護時,給予每年一筆或每月一筆看護理賠金。

我們都了解無論是被照顧者或照顧者,生活、心理、經濟上都承受著很大的壓力,甚至苦不堪言。久病床前無孝子總在社會上時不時上演,也常影響到照顧者原本的家庭生活,有長期照護商品的出現,好好規劃後,有機會可解決部分社會的哀歌。

人生風險難測,利用有限且合理的預算幫自己做好保險規劃,除了照顧好自己,也是替親密的家人著想,若身上有保單的人都需要定期檢視自身保障,每兩年有隨著人生的推進做調整嗎?當疾病或意外真正來臨時,保險公司高機率在短期不會再接受任何的加保,因此『提前準備、額度做足』,透過保險規劃來守護自己與家人。

註一:保險法64條

1. 訂立契約時,要保人對於保險人之書面詢問,應據實說明。

2. 要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

3. 前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。