讓長照不再是悲歌-絕跡的失能險,不得不依靠的長照險

面對超高齡社會,躲不掉的長照議題我們準備好了嗎?

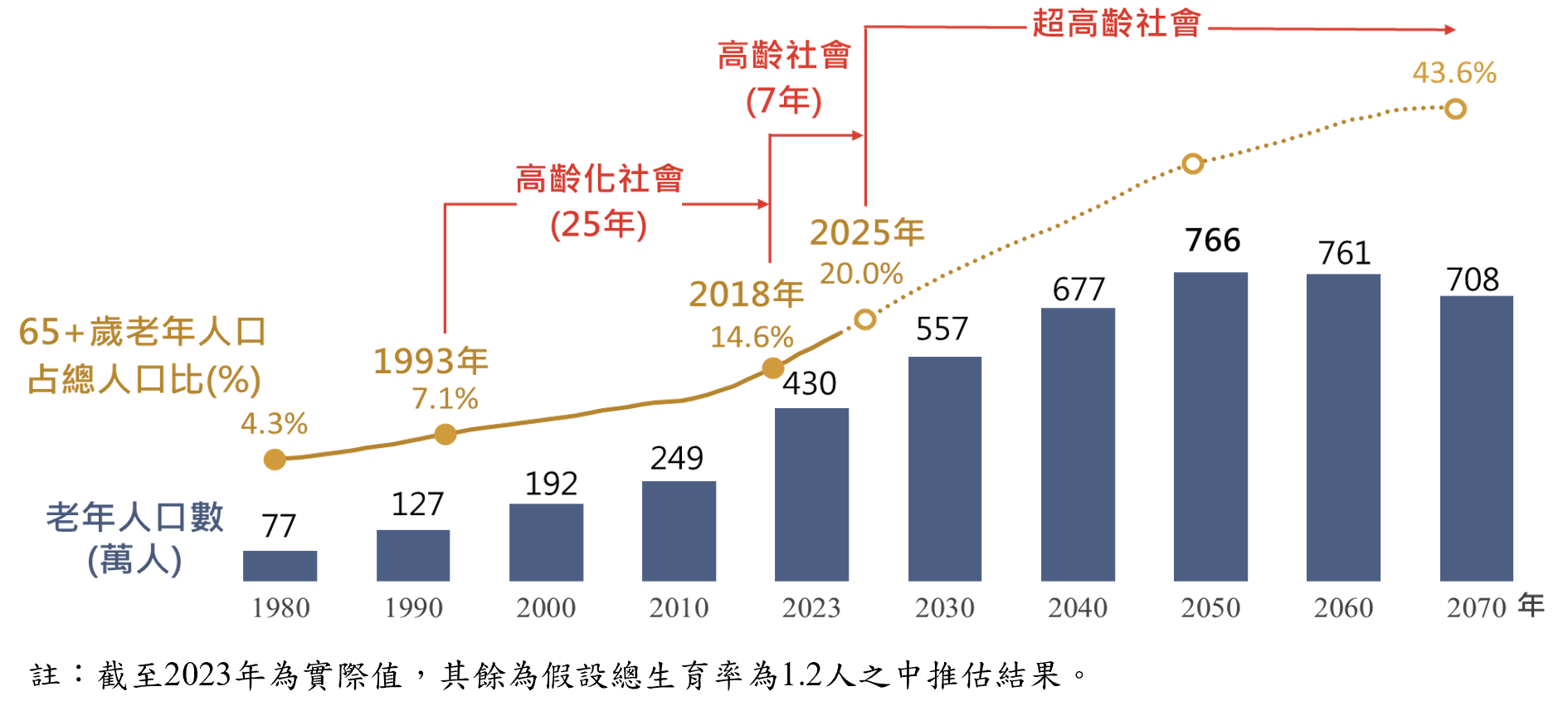

根據國發會的資料,台灣於今年 2025 年正式邁入超高齡社會,65 歲以上老年人口佔比超過 20%,預估『人口紅利』將在 2028 年結束,15-64 歲工作年齡人口佔總人口的比率低於 2/3,首當其衝的影響就是長期照顧的需求,長照風險不是「萬一」,而是「遲早」,就像一台高速駛來的列車,即將衝擊整個社會結構,我們是否做好準備?

全站搜尋

公勝關鍵字搜尋

請輸入欲搜尋的單元標題或是項目標題、簡介

2025.05.27

讓長照不再是悲歌-絕跡的失能險,不得不依靠的長照險

讓長照不再是悲歌-絕跡的失能險,不得不依靠的長照險

面對超高齡社會,躲不掉的長照議題我們準備好了嗎?

根據國發會的資料,台灣於今年 2025 年正式邁入超高齡社會,65 歲以上老年人口佔比超過 20%,預估『人口紅利』將在 2028 年結束,15-64 歲工作年齡人口佔總人口的比率低於 2/3,首當其衝的影響就是長期照顧的需求,長照風險不是「萬一」,而是「遲早」,就像一台高速駛來的列車,即將衝擊整個社會結構,我們是否做好準備?

圖片來源:國家發展委員會

絕跡的失能險,不得不依靠的長照險

2020 年末多家保險公司宣佈失能險商品停止銷售,原因是金管會提出失能險未來恐有損失率過高、準備金不足等問題,所以目前市面上僅剩長照險,那當失能險消失後,我們該靠什麼保障未來?長照險你不能不知道!

什麼是失能險與長照險?兩者有何不同?

在我們的保險規劃中,「失能險」與「長照險」常被歸類為因應老年或突發傷病導致失去自理能力時的重要保障。雖然兩者看似相近,但本質與設計邏輯卻截然不同。

失能險定義:

失能險全名為「失能扶助保險」,當被保險人因意外或疾病導致身體功能永久喪失或部分喪失,達到法定失能等級,且醫師診斷為不可恢復時,保險公司依照失能程度給付保險金,屬於一次性給付或定期給付。

長照險定義:

長照險全名為「長期照顧保險」,當被保險人因疾病、傷害、體質衰弱或認知障礙經醫院專科醫師診斷確定符合「長期照顧狀態」者給付保險金。長期照護狀態,係指符合生理功能障礙或認知功能障礙二項情形之一者。例如無法自行進食、移位、如廁、沐浴、平地行動、更衣等六項日常生活自理能力,持續存有三項以上之障礙,即可啟動保險給付。

失能險與長照險比較

台灣長期照護的現實數據:高齡臥床,照顧壓力爆表

⏱ 臥床年數

根據內政統計資料:

💸 照護費用

根據衛福部與長照協會調查:

以 5 年照護期計算,總支出約需 120 萬~600 萬元。

🧓 家屬照顧負擔

台灣長照模式以「家庭為主」:

「7 旬建築師將病妻丟下 14 樓 自首畫面曝光」

「桃園男不堪照顧壓力勒斃母親 高院維持判 8 年」

「顧癱瘓前妻到崩潰「日男輕生先走」,留她活活餓死到腐爛」

不時出現在新聞媒體上的快訊標題,屢屢提醒我們正視正在悲鳴的長照悲歌!面對台灣邁入「超高齡社會」,長期照顧不再是「別人家的事」,而是你我未來必經的課題。

迷思一:「政府有長照 2.0,不需要自己買保險」

破解:

政府的長照 2.0 是補助性質、以照顧服務為主,屬於「基礎照護」,但實際支出(如全天候看護、機構費用)多半仍需自費。長照險則是「金錢給付」,可自由運用補貼看護費、機構費、輔具費等,是個人風險轉移工具,兩者不能互相取代。

迷思二:「我還年輕,不用現在買長照險」

破解:

長照險越年輕買越便宜、核保越容易。等到年紀大、有三高或慢性病才想投保,可能保費高得嚇人,甚至直接被拒保。年輕時提早布局,可以用較低保費鎖定保障。

迷思三:「我買醫療險/重大傷病險就夠了」

破解:

醫療險是「住院賠」,重大傷病險是「確診賠」,兩者針對的是醫療開支,不一定符合長期照顧的條件。長照險賠的是「無法自理生活」的長期照顧狀態,即使出院、病情穩定,仍需看護協助,也無法從醫療險獲得理賠。

迷思四:「長照險啟動困難,很難賠到」

破解:

現在多數長照險以「ADL 失能 3 項以上」為啟動標準,明確且具體,且搭配失智等認知功能失調指標。實務上,老人失智、行動不便等情況很常見,符合條件者比想像多得多。設計越來越透明化、標準化,並非高不可攀。

迷思五:「買長照險只是浪費錢,用不到」

破解:

長照風險不是小機率事件。根據內政部資料,每 4 位老人中就有 1 位需要長照服務,而且平均長照時間超過 7 年,這是一個「高度可預測」的未來狀態,不是會不會發生,而是何時發生、多久發生、誰來承擔。

長照不是遙遠的未來,是悄悄與我們靠近的日常

長照,不該只在悲傷的故事裡才被提起,它應該是我們預先安排好的溫柔保護,在未來最需要的那一刻,靜靜托住無助的我們,或是我們所愛的人,做好規劃不只是給自己一張安全網,更是對家人最深厚的愛,為老後的自己,鋪好一條有尊嚴、有選擇的路,讓長照,不再是悲歌,而是早已準備好的生活選項。

公勝保經隱私權政策聲明

公勝保險經紀人股份有限公司(下稱本公司)非常重視客戶之隱私權,並妥善保護客戶之個人資料。對於您的個人資料,除法律或主管機關另有規定外,本公司就您個人資料之蒐集、處理及利用均將恪遵本隱私權保護聲明。為了讓您安心使用本公司所提供之各項服務,在此說明本公司之隱私權保護政策,以及對您所有個人資料的保護及重視。

一、個人資料之蒐集、處理及利用:

(一) 本公司因執行保險經紀業務等特定合法目的且有法定原因下蒐集您的個人資料(包括但不限於姓名、出生年月日、地址、電話、電子郵件信箱等)。

(二) 本公司蒐集個人資料應注意對當事人隱私是否造成過度侵害;僅在倘不蒐集該項個人資料將無法執行業務之必要考量下蒐集個人資料。

(三) 本公司應清楚告知當事人,何人會以什麼方式使用他們的個人資料。

(四) 本公司對您個人資料之蒐集、處理及利用,均在本隱私權政策所提及的特定目的範圍內,採取嚴密的控管,並符合「個人資料保護法」等相關規定。

二、個人資料之安全及保護

本公司已取得ISO 27001(ISMS)資訊安全管理及BS 10012個人資料保護管理兩項認證,依照要求會採取適當的安全措施,來防止未經授權的資料存取、竄改、揭露或毀損,並會對您的個人資料進行傳輸加密,透過防火牆、入侵偵測系統及全公司防毒機制輔助,以防止不法侵入及惡意程式之破壞,保障您的個人資料安全。

三、個人資料之利用範圍:

(一) 您的個人資料會在前開蒐集目的範圍之法定存續期間內被處理及利用。並且本公司可能將您的個人資料提供給:

與您保險契約有關之保險公司

財團法人金融消費評議中心

本公司之法定主管機關。

其他依法令規定有調閱權限之機關。

(二) 若本公司業務需委託第三人時,將嚴格要求受委託之第三人遵守相關法令及個人資料保密約定。

(三) 除在前開利用範圍內利用、依法令、司法機關或主管機關依法所為之指示或徵得您的同意外,本公司不會將您的個人資料提供、交換或出售給其他個人、法人或移作其他目的使用。

(四) 本公司與第三方金融機構共享您的個人資料時,將依「金融機構間資料共享指引」及其他相關法令函釋之規定實行內部控制措施,以確保您的資料受到完整保護。

四、當事人權利行使:

若就您的個人資料需要行使下列權利,除可聯絡您的服務人員以書面方式申請,亦可透過免費客戶服務專線(0800-077-090)詢問辦理。

查詢或閱覽。

製給複本。

補充或更正。

停止蒐集、處理或利用。

刪除。

五、Cookie 及其他技術

(一) Cookies 是伺服端為了區別使用者的不同喜好,由瀏覽器寫入使用者硬碟的一些簡短資訊,雖然Cookies 會識別使用者的電腦,但是無法識別使用者的身分。您可以透過在您的瀏覽器中選擇修改您對於 Cookies 的接受程度,如果選擇拒絕所有的Cookies,您可能無法正常使用部分個人化服務。

(二) 為提供更適合您的個人化服務,Cookies 會在您註冊或登入時建立,以紀錄您在本公司網站的活動,一但您將網頁關閉,這個Cookies將失去效用。

(三) 另如欲刪除您登錄於網站上的個人資料或敏感性資料(會員帳號、登入密碼),請於網站留言申請或參考前揭聲明第四點。

六、第三方網站及服務

(一) 本公司的網站、服務可能含有連結至第三方網站、產品或服務的連結。前述第三方網站、產品或服務可能收集您的個人資料,有關各該第三方對隱私權之蒐集、處理、利用及保護,原則上依其隱私權政策為主。您可以對相關第三方之隱私權政策進行了解。

(二) 與本公司網站連結的其它網站,也可能蒐集您的個人資料。對於您主動提供的個人資訊,這些連結網站有其個別的隱私權政策,故其資料處理措施不適用本公司隱私權政策,本公司無法負任何連帶責任。

七、自我保護措施

請妥善管理您的密碼及或任何個人資料,避免將個人資料任意提供給與您無關的任何人或其他機構,並建議定期更改您的密碼。在您使用完本網站的各項服務功能後,請務必登出並關閉瀏覽器視窗,以防止他人讀取您的個人資料。

八、本政策之修訂

因應可能的主管機關要求、相關法令規定之變更、科技之進步等情事變更,本公司將視需求不定時修訂本政策聲明,並發佈於本公司網站上(https://www.goldennet.com.tw),您可以隨時查閱,以保障您的權益。

九、本公司如未能遵守上述隱私保護原則,或未能遵守本聲明中所承諾之措施時,當自負法律上責任並接受主管機關監督。

即將前往新分頁

即將前往站外連結,將從新分頁開啟網站